NISA(少額投資非課税制度)に関し、18歳未満に対象を広げる「こどもNISA」制度を創設する方向で政府・与党が調整していることが分かりました*12月1日。

未成年の子どもを対象とした新たなNISA制度、通称「こどもNISA」の最新内容と狙いについて専門家の視点から解説します。

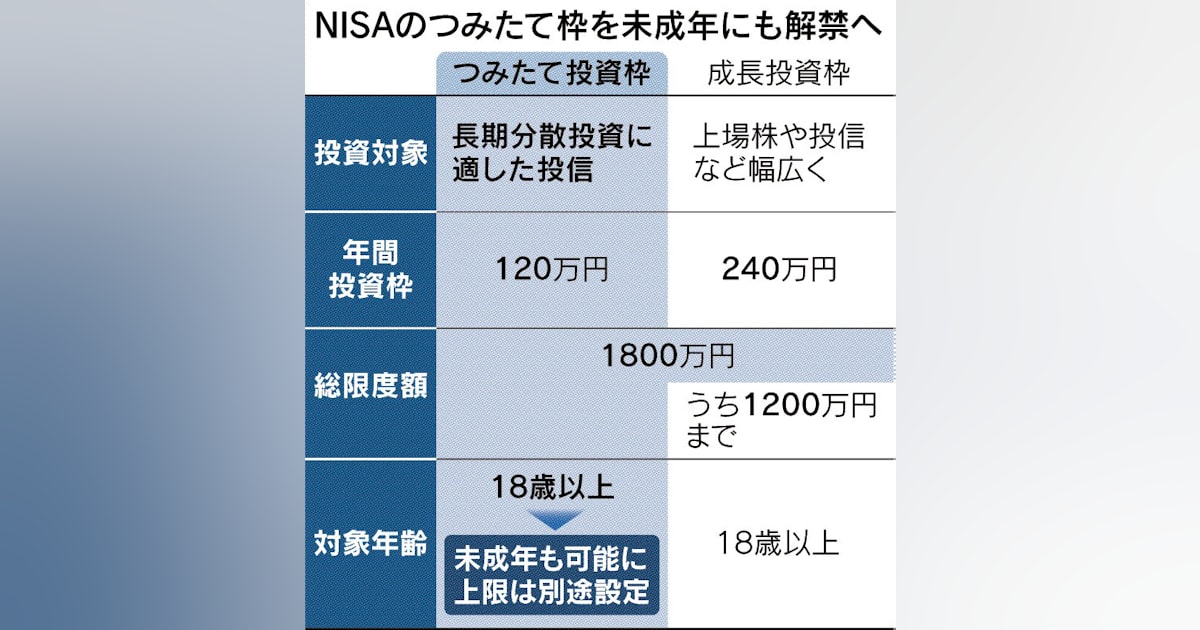

新「こどもNISA」の調整概要

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 投資対象 | 長期分散投資に適した投信 | 上場株や等身など幅広く |

| 年間 投資枠 | 120万円 | 240万円 |

| 総限度額 | 1800万円 | |

| うち1200万円まで | ||

| 対象年齢 | 18歳以上→ 未成年も可能に 上限は別途設定 | 18歳以上 |

対象年齢を拡大対象年齢を拡大

18歳以上→0歳からに

NISAの口座開設対象を現行の「18歳以上」から「0歳の乳児」まで拡大し、未成年でも利用できるようにする。

親や祖父母が子や孫名義で口座を開設し、運用管理を行う想定です。

引き出し制限を緩和

18歳以上→12歳以上に

最大の特徴が「12歳以降は引き出し可能」とする案です。

従来のジュニアNISAでは原則18歳まで資金を引き出せませんでしたが、この制限を見直し、必要な時期に柔軟に資金を引き出せるようにする方向です。

例えば中学進学(12歳)以降であれば教育費が本格的にかかるため、そのタイミングから必要資金を取り崩せるようにする狙いがあります。

年間投資枠と非課税枠

子ども向けNISAでは年間投資上限額を60万円程度とする案が有力です。

これは現行の新NISA(年間360万円上限)に比べ抑えた枠ですが、長期積立による資産形成には十分活用できる額と言えます。

生涯非課税枠についても、子ども分の累計投資額は600万円を上限とする提案が浮上しています。

成人の新NISAが生涯1,800万円まで非課税投資可能であるのに対し、子ども分は親の経済力による格差が過度に広がらないよう上限を設定する考えです。

2025年末までに2026年度税制改正大綱へ盛り込むことを目指すと報じられています。制度施行は早ければ2026年からとなる見通しです。

ジュニアNISAとの違い

「こどもNISA」の検討にあたっては、過去のジュニアNISAの反省点が考慮されています。ジュニアNISAは2016~2023年に実施されていた未成年向けNISA制度ですが、原則18歳まで払い出し不可という厳しい制限がネックとなり、利用者が想定ほど伸びませんでした。2020年の税制改正でジュニアNISAの廃止が決定したのも、この使い勝手の悪さが一因と言われています。

今回検討中の「こどもNISA」では、この引き出し制限を大幅に緩和することで利便性向上を図っています。例えば「12歳から引き出しOK」といった柔軟な運用を可能にし、教育目的に限らず幅広い用途で子どもの資金を活用できるようにする案が出ています。これにより、「せっかく非課税で運用しても子どもが18歳になるまで使えない」という従来の不便さを解消し、子育て家庭が必要な時に必要な資金を引き出せる実用的な制度となることが期待されています。

また、ジュニアNISAでは毎年80万円まで投資可能(累計400万円まで)でしたが、非課税期間は購入から最長5年という制約もありました。新しい「こどもNISA」では非課税期間は無期限(恒久化)となる見込みで、長期にわたって運用益非課税の恩恵を享受できます。年間投資枠は60万円案とやや縮小されるものの、生涯非課税投資総額600万円まで運用を続けられる点で、子どもの将来に向けたより長期・計画的な資産形成が可能になると言えるでしょう。

今さら聞けない?NISA予備知識

NISA(少額投資非課税制度)とは

まず前提として、NISAとは「少額投資非課税制度」の略称です。株式や投資信託などで得た利益が一定枠まで非課税となる国の制度で、現行制度では18歳以上が利用できます。

日本ではNISA口座数が約2,700万口座に達するなど多くの人が資産運用に活用しており、2024年からは非課税枠の大幅拡充・恒久化(いわゆる「新NISA」)も実現しました。

NISAの魅力は、得られた運用益に税金がかからないことで効率的に資産形成できる点です。

通常、株式や投資信託の売却益や配当に対して20.315%の税金がかかりますが、NISA口座内の取引であればその課税がゼロになります。

例えば、年間40万円を5%の利回りで運用して得られる約2万円の利益も非課税となり、長期では大きな差となります。

ただしNISAには年間投資額や生涯の投資上限額が定められており、一般NISA(2023年まで)や新NISA(2024年以降)ではそれぞれ異なる枠組みが設定されています。

※NISAは株式や投資信託の運用益が一定金額まで非課税となる制度。

現在は18歳以上が対象だが、政府はこの対象年齢を18歳未満の子どもにも広げる方向で検討している。

「こどもNISA」創設の背景

政府が「こどもNISA」を検討する背景には、少子化対策や子育て支援の一環として子育て世帯の資産形成を後押ししたい狙いがあります。具体的には以下のような目的が挙げられています:

- 教育資金の準備を支援

大学の入学金や授業料など、将来必要となる子どもの教育費を長期的な投資で準備できるよう支援する。非課税枠を活用すれば効率よく教育資金を貯められる。 - 金融リテラシーの向上

子どもの名義で資産運用を行うことで、幼少期からお金や経済の仕組みに触れる機会を提供し、金融教育にもつなげる狙い。早い段階から投資に親しめば、成人後の資産形成にも役立つ知識が身につく。 - 「貯蓄から投資」への流れ促進

国全体として預貯金に偏りがちな個人資産を投資に呼び込み、市場の活性化につなげる。子ども世代から長期・積立投資を始めてもらうことで、将来にわたる安定的な投資家層を育成する意図もあります。

特に①の教育資金支援は切実です。

文部科学省の調査によれば、公立・私立の進路選択次第で中学卒業までに約1,900万円、高校・大学まで含めるとさらに多額の教育費が必要になるケースもあります。

さらに生活費など養育費も含めれば総額3,000万円を超えるとも言われ、子育て世帯にとって教育資金の準備は大きな課題です。

経済的理由で進学を諦めることがないよう、国が税制面で後押しする意味合いが「こどもNISA」には込められています。

meritこどもNISAのメリット

教育資金を効率よく貯められる

「こどもNISA」を利用すれば、非課税メリットにより教育資金を効率的に準備できます。

例えば毎月1万円を0歳から18歳まで積み立て投資すると、元本の合計は216万円になります。

仮に年平均5%の利回りで運用できた場合、約129万円の利益が生じる計算になりますが、この129万円に税金がかからずまるごと手元に残るのがNISAの強みです。

運用成果次第ではありますが、銀行預金の利息が極めて低い現状では、長期投資でインフレや将来の学費高騰に備えられる点は大きなメリットでしょう。

子どもの金融教育に役立つ

子ども名義の口座で資産運用を行うことは、自身がお金の動きに興味を持つきっかけにもなります。

たとえば小学生のうちから「自分の口座」で積立投資をしていると実感できれば、経済や株式市場に関する自然な学びが得られるでしょう。

「お年玉を運用してみる」「株価の変動を親子でチェックする」といった体験は、生涯にわたる金融スキル習得につながるはずです。

柔軟に引き出して活用できる

前述の通り、こどもNISAでは12歳以上になれば資金を引き出せる見通しです。

これは中学・高校・大学といった進学のタイミングで必要資金を使えることを意味します。

また用途も教育費に限定されるわけではなく、留学資金や結婚・新生活のための資金など幅広い目的で活用可能になる可能性があります。

「せっかく貯めたのに18歳まで引き出せない」という心配がありません。

柔軟性が高いことで貯蓄と投資を両立しやすい点もメリットと言えます。

notesデメリット・注意点

メリットが多い「こどもNISA」ですが、利用にあたって注意すべき点やデメリットもあります。

元本割れ(損失)のリスク

NISAであっても投資である以上、元本保証はありません。

運用次第では預けたお金が目減りする/リスク(元本割れ)があります。

特に株式市場の変動が大きい局面では、含み損を抱える可能性もあります。安全確実に教育資金を貯めたい場合は、学資保険や預貯金といった元本保証商品も組み合わせ、リスクを分散することが大切です。

実際、学資保険は満期時の受取額が確定しているため計画を立てやすく、安全重視の人に向いています。

一方で子ども向けNISAはリスクを取ってでも効率的に増やしたい人向けの選択肢と言えます。

各家庭の方針やリスク許容度に応じて、保険と投資をバランスよく活用するのが賢明でしょう。

親の資金流用と税務上の留意

子ども名義のNISA口座であっても、実質的に親の資金を運用する形になります。

ここで注意したいのが贈与税や口座名義人に関するルールです。

基本的にNISA口座の名義人(子ども)が利益を得る形になりますが、もし親が子どもの名義を利用して自分の資産を運用していると見做されると、贈与とみなされる可能性があります。

そのため、子ども自身への贈与範囲内(年間110万円の非課税枠内)の資金で運用する、児童手当やお年玉など本来子どものためのお金を充てる、といった工夫が必要です。

子どもにも運用の主体性を持たせる形で進めれば、税務上の問題も避けられるでしょう。

投資枠上限の存在

先述の通り、こどもNISAには年間60万円・累計600万円程度の投資上限枠が設けられる見込みです。

十分な額ではありますが、もし子どものためにそれ以上の資金を運用したい場合、NISA枠外での運用や他の金融商品も検討する必要があります。

ただし現行の新NISAも含め、NISA制度全体で各人の生涯非課税投資枠は限定的です。

上限枠を超える部分については課税口座で運用しても良いですし、夫婦でそれぞれNISAを活用する、祖父母にも協力してもらう(祖父母名義のNISAで運用し将来贈与する)といった方法でカバーすることも可能です。

家族トータルで資産形成計画を立てる視点も持ちましょう。

制度変更の可能性

こどもNISAは現時点では「検討中」の制度です。

2024年末までに税制改正大綱に盛り込まれる予定とはいえ、国会審議などを経る中で細部が変更されたり、施行時期がずれ込む可能性もゼロではありません。

報道されている内容を前提に準備を進めつつも、最新の公式発表に注意を払い、制度内容の最終決定を確認するようにしてください。

まとめ専門家の視点と活用アドバイス

子育て世代にとって魅力的な制度となりそうです。

非課税のメリットを活かして子どもの将来に備えつつ、金融教育の機会にもつなげられる点で、一石二鳥の効果が期待できます。

安全資産とリスク資産の併用

ただし投資にはリスクも伴うため、無理のない範囲で計画的に活用することが重要です。

筆者の経験上、教育資金づくりでは「安全資産とリスク資産の併用」がポイントになります。

例えば、毎月の児童手当の一部をこどもNISAで積立投資しつつ、残りは学資保険で確実に貯蓄するという方法も一案です。

こうすることで、元本確保と運用益追求のバランスが取れ、将来の学費不足リスクと運用リスクの双方に備えることができます。

運用状況をチェックする

最後に、こどもNISAを始める際は是非お子さんと一緒に運用状況をチェックしてみてください。

たとえ小学生でも、自分の名義のお金が増えたり減ったりする様子を見ることでお金の大切さや経済への興味が育まれます。

「○○大学に行くために今から増やしているんだよ」「将来こんなことに使おうね」といった会話は、お子さんの将来設計にも良い影響を与えるでしょう。

政府が進める「貯蓄から投資」の流れは、次世代を担う子どもたちにも広がろうとしています。

専門家としても、この流れを上手に取り入れて家計の資産形成に役立ててほしいと考えています。

こどもNISAの正式スタートに向けて最新情報をウォッチしつつ、賢く準備を進めていきましょう。

- 当該資料は信頼できる情報、データをもとにNonTired株式会社が作成しておりますが、正確性・完全性に関して当社が保証するものではありません。

- 当該資料に記載された情報、意見は作成時点のものであり、その後の情勢の変化などによって予告なく変更することがあります。

- いずれの情報、データ、意見は将来の傾向などを保証もしくは示唆するものではありません。

- この資料は、投資行動や意思決定を推奨するものではなく、利用者はご自身の責任において活用してください。

- 当該資料に係る一切の権利は引用部分を除いて弊社に所属し、いかなる目的であれ当該資料の一部または全部の無断での使用・複製は固くお断りします。

売らないFP コーパス

あなたに寄り添ってお悩みを解決できる

信頼できる独立系FPだけを紹介するサービスです

特定の商品を売ることを目的とせず、

あなたのお金の相談に真摯に応えられるFPとマッチング!

もうFP選びで失敗したくない方へ

売らないFPコーパス

あなたに寄り添って解決できる

信頼できる独立系FPだけを

紹介するサービスです

特定の商品を売ることを目的とせず、

あなたのお金の相談に真摯に応えるFPと

マッチング!