金融庁が2025年10月、保険代理店による特定の保険会社の商品“推し”を禁じる新たな指針を発表しました。

早ければ2026年春にも施行予定で、顧客本位の販売への転換点として注目されています。

本記事では、この変更の背景や一般消費者への影響、そして今からできる対策について、専門家の視点からわかりやすく解説します。

今回の変更と、期待されるメリット

- “特定社推し”の禁止・抑止

– 保険会社からの過度な便宜供与(過剰な協賛金・広告費、人員の出向、優遇手数料など)によって代理店の提案が偏らないように監督指針を改正。利益供与で特定社の商品を特別扱いする行為を是正し、形だけの比較提案を許さない方針です。 - 比較推奨販売の中立性強化

– 大規模な乗合代理店(複数社の商品を扱う代理店)には法令遵守責任者の配置や監査・苦情処理体制の整備など追加義務を課し、中立な比較提案を担保します。また今後の政令改正により、この規制を生命保険分野にも拡大する見込みです。 - 消費者へのメリット

– 提案の根拠が明示され、“不透明なゴリ押し”が減ることで比較検討の「見える化」が進みます。複数商品の中から自分に合った保険を選びやすくなり、もし対応に不安を感じた場合でも独立系FPや公的な相談窓口といった第三者の力を借りる選択肢が広がります。

「特定の会社の商品推奨を禁止」とは

“金銭等をもらって特別に勧める”行為を止める新指針

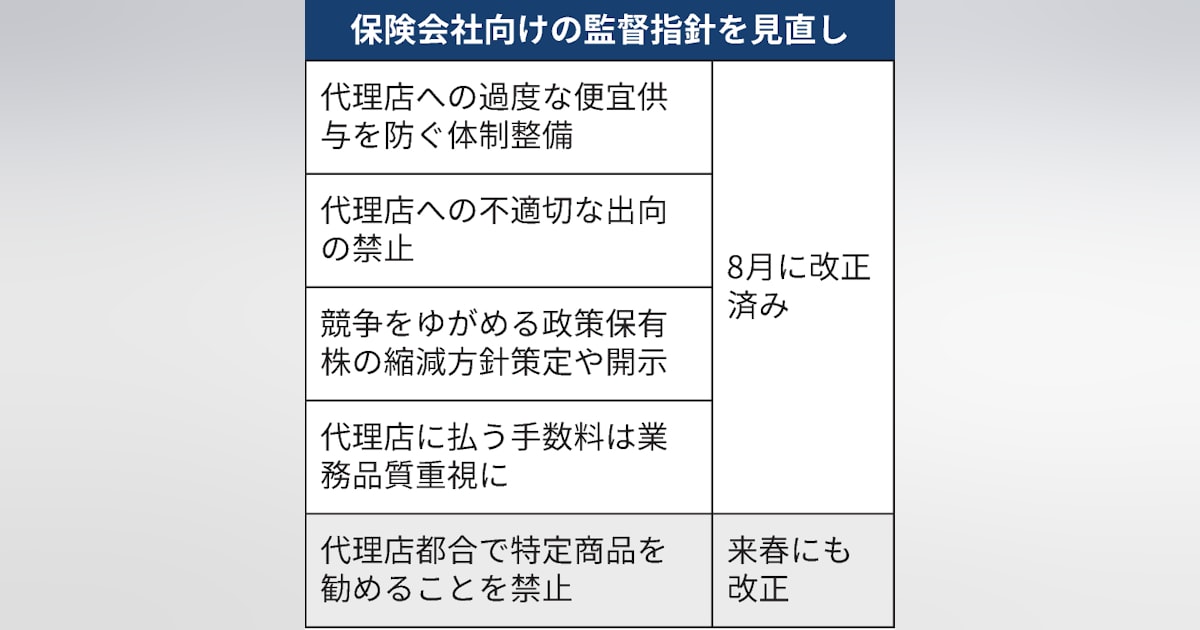

金融庁は、保険代理店が保険会社から便宜供与(金銭的な協力や人員提供など)を受けて特定社の商品を特別に優先販売する慣行を、禁止・抑止する方針を鮮明にしました。

2025年8月に監督指針が改正され、代理店への出向・協賛金・高額手数料といった “偏った推奨”を誘発する行為は是正対象 と明記されています。

さらに政令(省令)改正によって、大規模乗合代理店への管理体制強化義務(法令遵守責任者の設置、内部監査や苦情処理の徹底など)が盛り込まれ、生命保険の分野にも適用を広げる見込みです。

要するに、これまで見られた「形だけの比較で実は特定社の商品ばかり勧める」といった販売手法にメスが入り、そうした“特定社推し”は今後通用しなくなるということです。金融庁が業界の長年の慣行に本格的に切り込む段階に来たといえます。

何が変わる?

「特定社推し」のどこが禁止対象なのか

ポイントは、「顧客の利益よりも代理店のインセンティブを優先するような行為」を禁止することです。具体的には次のような事項が規制強化の対象となります:

- 過度な便宜供与の禁止:保険会社から代理店への過剰な協賛金・広告費・商標使用料、人員の出向など、特定の保険会社の商品を優先する見返りとなり得る提供は是正対象です。こうした供与によって代理店が一部の会社の商品ばかり提案する行為は、顧客の適切な商品選択機会を損なう恐れがあるため防止されます。

- 手数料体系の適正化:保険会社が代理店に支払う販売手数料の算出方法も見直し対象です。特定の商品を売った方が代理店の収入が著しく有利になるような仕組みがないか監督当局が注視しており、偏りを招く手数料体系は適正化が求められます。

- 乗合代理店の体制強化:多数の保険会社の商品を扱う大型代理店には、コンプライアンス責任者の配置や定期的な代理店監査の実施、苦情対応の強化などが義務付けられます。これらは損害保険だけでなく生命保険の分野にも拡大予定で、大手代理店ほど厳格な中立性確保が求められる方向です。

誤解しやすい点:「特定社の商品を提案すること自体」が直ちに違法になるわけではありません。

あくまで 金銭的誘因などで中立性が歪められた“偏った推奨”が禁止 されるのであり、真に顧客のためであれば一社の商品提案であっても問題ない点に留意が必要です。

背景:

なぜ今、販売慣行にメスが入るのか?

長年続いた保険業界の慣習に変革が迫られた背景には、顧客本位ではない販売手法への批判や不祥事の発覚があります。

近年、便宜供与によって中立でない(=顧客の利益が十分考慮されない)保険販売が問題視されてきました。例えば大手乗合代理店のFPパートナー(保険相談サービス「マネードクター」を展開)では、特定保険会社から人員の受け入れや見返りを受けていた疑いで金融庁から業務改善命令を受け、代表取締役社長らが報酬の一部を自主返納するといった事態にまで発展しています。これは、保険代理店による提案が必ずしも公正ではなく、代理店側の都合で商品が選ばれていた現実を浮き彫りにしました。

また、公的機関にも多くの苦情が寄せられています。消費者庁の統計によれば、2024年の消費生活相談件数は約90万件にも上り(PIO-NET集計)、依然高止まりしています。金融商品の販売においては情報の非対称性が大きく、専門用語や複雑な仕組みも多いため、「分かりやすい説明と公正な提案」へのニーズが年々高まっていました。

さらに、2023年には大手中古車販売会社ビッグモーターによる自動車保険金の不正請求問題が明るみに出て、保険業界全体への信頼感も揺らぎました。日本損害保険協会の調査では、一般消費者の8割が「保険金の不正請求は許容できない」と回答するなど、消費者は公正な保険金支払いと適切な保険販売を強く求めています。

こうした背景を受け、金融当局は2025年に「販売慣行を是正し、顧客本位の比較推奨販売を徹底する」ための施策パッケージを次々と打ち出しています。監督指針の改正に加えて、保険業法の改正(2025年5月可決、6月公布)も行われ、公布日から1年以内(遅くとも2026年6月)に施行される予定です。さらに金融庁は業界団体とも連携し、生命保険協会は代理店への便宜供与や出向の禁止に関するガイドラインを策定、日本損害保険協会も同様にガイドラインを設けて内部通報窓口を整備すると公表しています。業界全体で不透明な販売慣行を改め、「顧客本位」の名にふさわしい体制づくりが進みつつあるのです。

生活者への影響:保険相談(面談)はこう変わる

今回の規制強化は、保険の相談・販売の現場を次のように前向きに変えていくと期待されています。

- 比較内容の透明化:

これまでは提案された保険が「なぜ選ばれたのか」明確でないこともありましたが、今後は 候補商品を選定した根拠や条件 をきちんと説明することが求められます。複数商品の提案が原則化され、各商品の違いや選定理由を比較表などで示すケースが増えるでしょう。提案プロセスの透明性が高まることで、利用者は納得感を持って商品を選べるようになります。 - 手数料インセンティブの抑制:

代理店にとって高額な手数料が得られる商品を優先的に売る、といった動機付けが働きにくくなります。金融庁のルールで不適切な優遇手数料体系にメスが入るため、「手数料が高いからこの商品を強く推す」という営業がしにくくなるわけです。実際、学術研究においても 販売手数料によるインセンティブは金融アドバイスの質を歪めうる ことが示されています。規制強化によって、お金のプロの提案がより中立で顧客本位なものに近づく効果が期待できます。 - 苦情対応の質向上:

大手代理店には内部監査や苦情処理体制の整備が義務化されるため、万一トラブルがあった場合の対応力も向上するでしょう。これまでは代理店任せで曖昧だった苦情処理も、明確なルールと責任の下で遂行されることで、消費者が泣き寝入りせず適切な救済を受けられる体制が強化されます。

しかし、こうしたメリットの反面、消費者側にも新たな課題が生じます。

例えば「どの保険を選べば良いか分からないからお任せしたい」という人にとって、複数商品の比較検討を自分で行うのは負担に感じられるかもしれません。

保険は専門性が高く、一般の方が商品内容を完全に理解するのは難しいため、形式的な書類説明で終わってしまい実質的な理解が伴わないリスクも指摘されています。

さらに、中小の保険代理店にとっては多様な商品知識の習得や比較説明の負担が重く、対応できない代理店が廃業・統合を余儀なくされる可能性もあります。

自分の担当者が代わったり、相談窓口が減ったりすることは利用者に不安を与えかねません。

要するに、制度改正によって販売側の提案姿勢は大きく改善される一方、利用者にも「自分で選ぶ力」がこれまで以上に求められるようになるのです。

そこで次章では、消費者が今日からできる具体的な自衛策を紹介します。

今日からできる自衛策:

保険相談(面談)で聞くべき3質問

保険ショップや保険代理店で相談・提案を受ける際、消費者として以下の質問を投げかけてみましょう。新しいルールを最大限に活用し、より納得できる保険選びをするための3つの質問です。

- 「候補は何社・何商品ありますか? なぜその◯つに絞ったのですか?」

提案された保険商品がどれくらいの選択肢から選ばれたのか、そして選定基準を尋ねます。 保険代理店には本来、複数の会社の中からあなたに適した商品を比較・提案する責任があります。「なぜこの商品なのか?」を明確にできないようであれば、中立性に疑問が残ります。 - 「同じ条件で比較した一覧表を見せてください」

各商品の保障内容・特約・保険料・解約返戻金・注意点などを横並びで比較できる資料の提示を求めます。 例えば「A社の商品では入院保障◯日、B社では△日」といった具合に、同じ基準で比べた表があればベストです。比較表を見ることで、自分に合った保障かどうか客観的に判断しやすくなります。提示を渋ったり、比較が曖昧な説明しかない場合は注意が必要です。 - 「代理店と保険会社の間に、協賛金や人の出向など特別な関係はありますか?」

代理店と提案された保険会社との間に便宜供与の有無を確認します。「そうした関係はない」との回答か、もし「あっても提案に影響しない」といった説明があるかどうかをチェックしましょう。 提案が特定社に偏っていないかを探る質問です。複数の保険会社の商品を扱う乗合代理店であれば通常中立な比較が期待できますが、仮に特定社から金銭的サポートを受けているとなれば提案の公平性に疑問符が付きます。

ワンポイント:

上記の質問に対して回答があいまいだったり、比較内容が不透明だったり、提案された商品がなぜか特定の保険会社ばかりだったりする場合は、契約を急ぐ必要はまったくありません。不安が残るならその場で申し込まず、一旦持ち帰って第三者の意見を聞くなど冷静に検討しましょう。

保険についての相談先

規制強化により販売側の透明性は高まりますが、最終的にどの保険に入るか判断するのはご自身です。不安な点があれば、以下のような第三者の専門家や公的機関を上手に活用するのがおすすめです。

相談料を収益源とする

中立的なFPを探す

お金の専門家といえばファイナンシャルプランナー(FP)です。

街中の保険ショップ等でもFPと称する担当者が無料相談に応じていますが、実は無料の相談には注意が必要です。多くの無料保険相談は、契約が成立した際に保険会社から支払われる手数料を主な収入源としています。そのため、FP側が利益を得られる商品の提案を優先してしまうケースも少なくありません。実際、先述のとおりコミッション(手数料)型の報酬体系は顧客本位の助言を歪める可能性があることが研究でも示されています。

では「FPに相談するのは危険」ということかというと、そうではありません。FPにも種類があります。

保険商品を扱い販売すること自体を生業とするFPではなく、相談そのものを有料サービスとして提供する独立系FPであれば、特定の商品を売るインセンティブがないため中立な立場でアドバイスしてもらえます。近年はこうした「売らないFP」と呼ばれる独立系FPが増えており、相談料は発生しますが顧客の利益を第一に考えた提案を受けられるメリットがあります。

例えば当社が運営する「売らないFPコーパス」は、特定の商品を販売せず相談業務に徹する独立系FPだけを紹介するサービスです。中立的なプロの視点を活用しながら、自分に合った保険を見極めたい方は検討してみる価値があるでしょう。

売らないFP コーパス

あなたに寄り添ってお悩みを解決できる

信頼できる独立系FPだけを紹介するサービスです

特定の商品を売ることを目的とせず、

あなたのお金の相談に真摯に応えられるFPとマッチング!

もうFP選びで失敗したくない方へ

売らないFPコーパス

あなたに寄り添って解決できる

信頼できる独立系FPだけを

紹介するサービスです

特定の商品を売ることを目的とせず、

あなたのお金の相談に真摯に応えるFPと

マッチング!

公的な相談先にアクセスする

保険や金融商品に関して不安やトラブルがある場合、行政機関の相談窓口も頼りになります。代表的なものを二つご紹介します。

- 消費者ホットライン「188(いやや)」

– お住まいの地域の消費生活センターにつながる全国共通の窓口です。保険を含め、悪質商法や契約トラブル全般について無料で相談できます。困ったときはまず「188」に電話すれば、公的な専門相談員にアドバイスをもらえます。 - 損害保険ADRセンター(そんぽADRセンター)

– 一般社団法人日本損害保険協会が運営する苦情・紛争解決支援センターです。自動車保険や火災保険など損害保険に関するトラブルについて、中立の立場で和解の仲介や解決支援を行っています(電話:03-4332-5241)。保険会社との交渉に納得がいかない場合などに利用できます。

このように、公的な第三者機関も積極的に活用しながら、自分の大切なお金を守る行動を取っていきましょう。

まとめ

比較の「見える化」が新常識

今回の金融庁による規制強化により、保険ショップでの「特定社推し」はもはや許されない時代が到来しつつあります。これからは 比較検討の根拠 と 丁寧な説明責任 を伴った提案だけが信頼を得るでしょう。言い換えれば、保険選びの主役が代理店から消費者自身に移るということです。

保険の相談シーンでは、遠慮なく比較表の提示や利害関係(手数料や提携関係)の開示を求めてください。それが当たり前の権利として認められる空気が整いつつあります。自分の将来に関わる大切な保障ですから、少しでも疑問が残るなら契約を急ぐ必要はありません。納得できるまで質問し、必要に応じて第三者の意見も聞きながら判断しましょう。

今回の動きは、消費者が自身の意思で最適な保障を選び取る環境を整える一歩です。あなたの人生に必要な保険を決める主導権を、ぜひあなた自身の手に取り戻してください。

補足

用語ミニ解説

- 乗合代理店:

複数の保険会社の商品を取り扱う保険代理店。本来は各社商品を中立に比較して提案できることが期待される存在です。 - 便宜供与:

保険会社から代理店に提供される協賛金・広告費、人員の出向、特別に高い手数料支払いなど、提案の中立性を歪める恐れのある見返りのことを指します。 - 比較推奨販売:

複数の保険商品について、その比較根拠を明示して推奨理由を説明する販売手法。今回の制度見直しではこの比較推奨販売の適正化(不公正な比較の是正)が図られています。 - 保険仲立人(ブローカー):

特定の保険会社に属さず、契約者(顧客)の代理人として保険契約の媒介を行う者。保険会社から独立しているため顧客側に立った提案が可能で、日本でも制度見直しや活用促進が進んでいます。

主要出典(一次情報・公的機関ほか)

- 金融庁「保険会社向けの総合的な監督指針(新旧対照表)」:代理店への便宜供与・出向の禁止や、“偏向推奨”行為の是正を明文化

https://www.fsa.go.jp/news/r7/hoken/20250828/02.pdf - 金融庁「コメントの概要及び考え方」(パブリックコメント回答集):代理店手数料体系の適正化や代理店指導・監査の実効性確保について言及https://www.deloitte.com/jp/ja/services/consulting/perspectives/industry-eye100.html

- 金融庁「令和7年保険業法改正に係る政令(案)」(2025年9月公表):「大規模乗合代理店」への体制義務追加や生命保険分野への規制拡大を盛り込むhttps://www.deloitte.com/jp/ja/services/consulting/perspectives/industry-eye100.html

- 国民生活センター/消費者庁データ:消費生活相談件数は近年年間約90万件で推移(2024年、PIO-NET統計)

https://www.caa.go.jp/policies/policy/consumer_research/white_paper/assets/consumer_research_cms201_250707_01.pdf - 学術研究:コミッション(手数料)型報酬は顧客への助言の質を歪めうることを実証(インドの生命保険市場に関するフィールド調査)

https://crr.bc.edu/indias-insurance-agents-give-poor-advice/

- 当該資料は信頼できる情報、データをもとにNonTired株式会社が作成しておりますが、正確性・完全性に関して当社が保証するものではありません。

- 当該資料に記載された情報、意見は作成時点のものであり、その後の情勢の変化などによって予告なく変更することがあります。

- いずれの情報、データ、意見は将来の傾向などを保証もしくは示唆するものではありません。

- この資料は、投資行動や意思決定を推奨するものではなく、利用者はご自身の責任において活用してください。

- 当該資料に係る一切の権利は引用部分を除いて弊社に所属し、いかなる目的であれ当該資料の一部または全部の無断での使用・複製は固くお断りします。

売らないFP コーパス

あなたに寄り添ってお悩みを解決できる

信頼できる独立系FPだけを紹介するサービスです

特定の商品を売ることを目的とせず、

あなたのお金の相談に真摯に応えられるFPとマッチング!

もうFP選びで失敗したくない方へ

売らないFPコーパス

あなたに寄り添って解決できる

信頼できる独立系FPだけを

紹介するサービスです

特定の商品を売ることを目的とせず、

あなたのお金の相談に真摯に応えるFPと

マッチング!

監修者情報:芳川 宏輔

株式会社ウィンカム

CFP認定ファイナンシャルプランナー

金融商品・保険商品を一切販売せずコンサルティングに徹するFP。

保険・住宅ローン・資産運用・NISA等サポートは多岐に渡る。

年間100回以上の面談を実施し、延べ相談実績は300回を超える。