相続の流れと必要な手続き|初心者が押さえるべき全体像

相続は「誰が相続人になるかの確定」から「財産の分割・税金の申告」まで、多くの手続きが必要です。まずは全体像を理解することで、どの段階で何をすべきかが見えてきます。

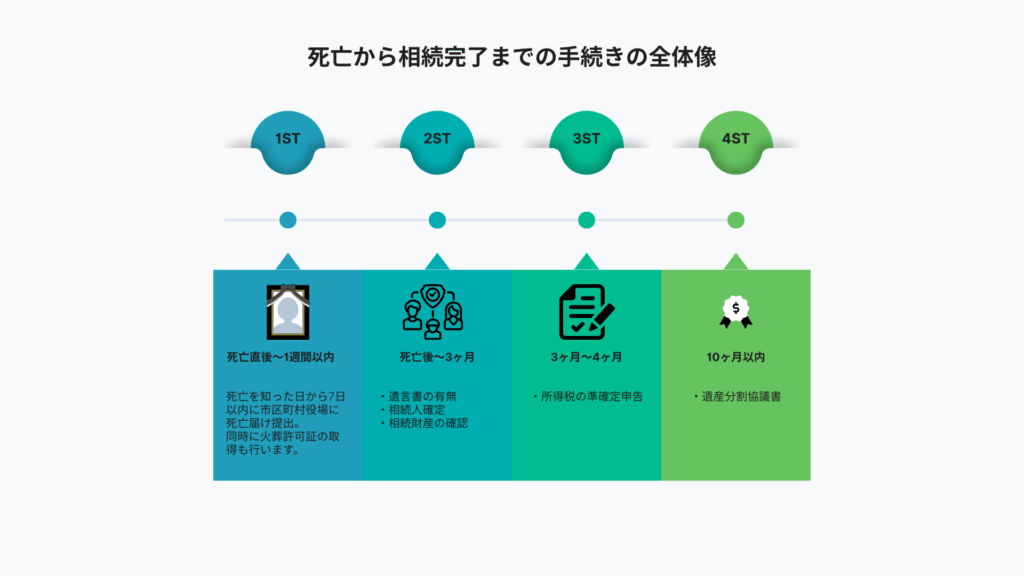

死亡から相続完了までの手続きの全体像

相続手続きは、被相続人の死亡から相続完了まで約1年程度の期間を要します。ただしこれはスムーズに進んだ場合です。争族になった場合には2,3年かかるケースもあります。ここではスムーズに進んだ場合の一般的なケースを時系列で整理すると以下のような流れになります。

①死亡直後〜1週間以内

死亡届の提出が最初の手続きです。死亡を知った日から7日以内に市区町村役場に提出する必要があります。同時に火葬許可証の取得も行います。

②死亡後〜3ヶ月

この期間が相続手続きの一番のポイントとなります。まずは遺言書の有無を確認します。自筆証書遺言がある場合は家庭裁判所での検認手続きが必要です。勝手に開封しないように注意しましょう。

次に、戸籍謄本を収集して相続人を確定します。被相続人の出生から死亡までの連続した戸籍謄本、相続人全員の戸籍謄本が必要となるため、思った以上に時間がかかることがあります。

それと並行して相続財産の調査を行います。預貯金、不動産、株式などのプラスの財産だけでなく、借金や未払金などのマイナスの財産も含めて全体像を把握します。この調査結果を基に、単純承認、限定承認、相続放棄のいずれかを選択します。

③3ヶ月〜4ヶ月

被相続人の所得税の準確定申告を行います。1月1日から死亡日までの所得について、相続人が代わって申告・納税します。医療費控除などの所得控除も適用できるため、還付を受けられる場合もあります。

④10ヶ月以内

遺産分割協議を行い、各相続人が取得する財産を決定します。協議がまとまったら遺産分割協議書を作成し、相続人全員が署名・押印します。相続人全員の合意が必要になり、一人でも署名押印しない人がいれば無効になります。口約束では後々のトラブルになる可能性が高いため、証拠として残すために必ず書面化します。被相続人の氏名・死亡日、相続人全員の氏名と相続分、各遺産を誰が取得するか。日付・相続人全員の署名・実印押印を記載します。使用するシーンとしては預貯金の解約、不動産の名義変更、株式の移管などの手続きに必要となります。またただ適当に作ってはだめで、相続人が未成年や行方不明の場合は、特別代理人や不在者財産管理人を立てる必要があります。更に基礎控除額を超える場合は相続税の申告・納税も必要です。また、不動産を相続した場合は所有権移転登記も忘れずに行います。この際に②の相続人を全員もれなく把握しないと全てやり直すことになります。

期限がある主な手続き(相続放棄・税申告など)

相続手続きには法定期限があるものが複数あり、期限を過ぎると大きな不利益を被る可能性があります。

相続放棄・限定承認(3ヶ月以内)

相続放棄とは、プラスの財産もマイナスの財産も一切相続しない手続きで、個人単位で行う手続きです。借金が多い場合に有効ですが、家庭裁判所への申述が必要で、一度放棄すると相続放棄をすると、最初から相続人でなかったことになる扱いのため、遺産も借金も一切承継せず、後から撤回できません。相続後から莫大な財産が見つかったり、放棄した資産がとんでもない値上がりをしたとしても、取り消すことが出来ません。

限定承認は、プラスの財産の範囲内でマイナスの財産も引き継ぐ方法で、財産状況が不明確な場合に選択されます。ただし、相続人全員で共同して行う必要があります。(1人だけではできない)裁判所が受理すると、財産の調査・目録の作成をし、債権者への公告・弁済を行い、残った財産を相続人で分ける相続人全員で行う必要があり、手続きが複雑になります。

準確定申告(4ヶ月以内)

被相続人に所得があった場合、死亡後4ヶ月以内に所得税の申告を行います。給与所得者でも医療費が多額にかかっていた場合などは、確定申告により還付を受けられる可能性があります。

相続税申告・納税(10ヶ月以内)

相続財産が基礎控除額を超える場合、相続税の申告・納税が必要です。申告期限を過ぎると延滞税が課せられるため、早めの準備が重要です。一括納付が困難な場合は、延納や物納の制度もあります。延納とは相続税を分割して納める制度です。一括で現金納付できないときに、年賦払い(最長20年)で納められますが、原則として 利子税(延納利率)がかかります。延納は申告すれば認められるものではなく、要件があり、相続税を一括で納付するのが困難であることや担保の提供ができること(一定額以上の場合)。延納計画が妥当と認められることなどがあります。また物納とは相続財産そのもので相続税を納める制度です。不動産や有価証券などを現金の代わりに国に引き渡します。金銭納付も延納も困難であることや物納できるのは「物納適格財産」に限られる(不動産、国債・株式など)。財産の評価額は税務署の評価に従うため、思ったより高く評価されないケースもあるので注意が必要です。

相続税と贈与税の計算方法・節税の基本

相続にかかる税金には「相続税」と「贈与税」があり、基礎控除や非課税枠を理解することで無駄な負担を減らすことができます。

基礎控除と課税対象額の計算

相続税には基礎控除があり、「3,000万円+法定相続人×600万円」で計算されます。例えば、配偶者と子2人が相続人の場合、3,000万円+3人×600万円=4,800万円となり、遺産総額が4,800万円以下であれば相続税はかかりません。

課税対象額は、正味の遺産額(遺産総額から債務・葬式費用を差し引いた金額)から基礎控除額を差し引いて計算します。さらに、配偶者の税額軽減(1億6,000万円または法定相続分のどちらか多い金額まで無税)や小規模宅地等の特例(居住用宅地330㎡まで80%減額)などの特例制度により、実際の税負担を大幅に軽減できる場合があります。

相続税の心配をされる方も多く、節税対策に目が行きがちですが、基礎控除をまずは確認することが重要です。その上で仮に相続税がかかる場合には、無駄のない対策を考えましょう。例えば過疎化している地域に土地があるからといってアパートやマンションを建設しても、入居者がいなければ節税でなく、むしろお金の無駄遣いになりかねません。

贈与を活用した節税の考え方

生前贈与は相続税の節税対策として効果的です。ざっくりと遺産合計がどのくらいになるか資産してみて、基礎控除を超える場合には、事前に対策を取ることも可能です。

例えば暦年贈与では、年間110万円まで贈与税がかからないため、長期間継続することで相続財産を減らすことができます。ただし、毎年同じ時期に同じ金額を贈与すると定期贈与と認定されるリスクがあるため注意が必要です。また実施する際には、贈与契約書を作り、贈与の事実を証明できるよう、毎年日付を入れて契約書を作っておくと安心です。更には印鑑証明や署名捺印をしておくとより確実です。また必ず 受け取った本人が管理 することが大切です。形式だけ名義を変えて、実際は親が管理していると「名義預金」とされ無効になることがありますので注意しましょう。

これまで(2023年まで)は被相続人が亡くなる前3年以内 に行った贈与は、相続財産に加算して相続税の課税対象になり、改正後(2024年以降の贈与から)は被相続人が亡くなる前 7年以内 の贈与が持ち戻し対象になりました。ただし、最初の4年間分(死亡前7~4年前の贈与)は合計100万円まで持ち戻し不要という緩和措置があります。いずれにしても長期的な相続対策では 早めに贈与をスタート することがますます重要になっています。これから贈与を始める人は2024年以降の贈与は7年ルール適用されますので時期には注意しましょう。

またもう一つ使える制度としては、相続時精算課税制度があります。60歳以上の直系尊属から20歳以上の子・孫への贈与について、累計2,500万円まで贈与税がかからない制度で、多額の資産を早期に移転できる点がメリットです。贈与の時点では贈与税負担が軽い(2,500万円以内ならゼロ)ので、将来の相続税対策や資産移転がしやすいことが特徴です。

一方でデメリットと注意点もあります。

- 相続時に全て持ち戻しされるため、相続税の節税効果は限定的。

- 贈与財産の価値は 贈与時の評価額で相続財産に合算される。

- 選択後は暦年贈与に戻れないため、柔軟性が失われる。

- 贈与時にも申告が必要で、手続きが複雑。

令和6年以降に改正があり、暦年贈与と併用できるようになり使いやすくなりました。一方で暦年贈与同様に生前贈与加算の対象期間が「相続開始前3年以内」から「7年以内」に延長されたため、暦年贈与同様に早期に資産移転をしておくことが大切です。

遺産分割でもめないための対策|遺言書・家族会議の活用

相続で最もトラブルになりやすいのが「遺産の分け方」です。円満に進めるためには事前準備と家族間の話し合いが欠かせません。

遺言書の種類(自筆・公正証書など)

遺言書には主に3つの種類があります。

・自筆証書遺言は手軽に作成でき、費用もかかりません。ですが法的要件を満たさず無効になるリスクや紛失の可能性があります。自筆証書遺言の基本ルール(法的要件)については次の要件があります。

- 全文を自筆で書くこと(パソコンや代筆は無効)

- 日付を自筆で記載すること(例:2025年8月4日)

- 署名と押印(実印でなくても可)をすること

※2020年7月より、法務局で保管する場合を除き、財産目録のみはパソコン作成でも可となりましたが、目録の各ページに署名・押印が必要です。2020年から始まった法務局保管制度を利用すれば、これらのリスクを軽減できます。

・公正証書遺言は、費用は数万円から十数万円程度かかりますが、公証人が作成するため確実性が高く、原本が公証役場に保管されるため紛失の心配もありません。また検認も不要のため、確実に遺言をを残したい場合に適しています。

・秘密証書遺言は、内容を秘密にしながら遺言の存在を明確にできますが、実際にはあまり利用されていません。

家族会議での合意形成ポイント

円滑な遺産分割のためには、相続人全員が参加する家族会議が重要です。事前に財産目録を作成し、各相続人の希望や事情を把握しておきます。税理士やファイナンシャル・プランナーの同席により、税務上の影響も含めた客観的な判断が可能になります。

そして話し合いでは、感情論ではなく法定相続分を基準とした客観的事実に基づく議論を心がけましょう。将来の介護負担や維持管理費用なども考慮に入れ、全員が納得できる解決策を模索することが大切です。決定事項は必ず遺産分割協議書に明記することで、後々のトラブルを防ぐことができます。

ただ頭ではわかっていてもどうしても感情が絡むのが相続です。私自身も、相続の現場に立ち会いサポートすることも多いですが、例えば経済合理性だけ考えたら、使っていない土地は売却or節税で貸家建付地、自用地にするなどの対策が有効なケースでも、「先祖代々の土地だから、誰かに売却したくない」などといった理由で合理性だけで決断に至らない場合が多くあります。FPが間に入ることで、冷静な判断で、経済面、感情面に寄り添った進行が可能になります。

事業承継の方法と税制優遇制度の基礎知識

中小企業経営者にとって、事業承継は相続と密接に関わります。承継方法の種類や税制優遇を知っておくことで、会社の存続と円滑な承継が可能になります。

親族承継・従業員承継・M&Aの違い

親族承継とは、親族が事業承継をすることです。親族承継は従業員や取引先の理解を得やすく、経営の継続性を保ちやすいメリットがあります。中小零細企業の多くは親族承継が多いですが、後継者の経営能力や意欲、従業員からの理解が課題となる場合があります。

従業員承継とは、事業内容を熟知した幹部社員が後継者となる場合です。会社の内容や重要事項について知っているケースも多く、経営の安定、継続性が期待できます。しかし、経営権を得るための株式取得資金の調達が課題となることが多く、金融機関からの借入や会社からの分割払いなどの工夫が必要です。

M&Aという選択肢も昨今は増えています。適当な後継者がいない場合や居てもその後の二次承継まで見越して選択されるなど注目されています。創業者は株式売却による利益を得られ、従業員の雇用も維持されることが多いですが、企業文化の変化や従業員の処遇変更などのリスクもあります。

それぞれのメリット・デメリットや適したケースを整理し、どの承継方法が自社に合うか検討できるようにしましょう。

承継時の税制優遇制度

事業承継税制は、非上場株式等に係る相続税・贈与税の納税を猶予・免除する制度です。一般措置では発行済株式総数の3分の2まで、特例措置では全株式が対象となります。特例措置は2027年12月31日まで時限措置であり、特例承継計画の提出が必要です。

適用要件として、中小企業者であること、筆頭株主であること、役員就任・事業継続要件、雇用確保要件(平均8割維持)などがあります。

また特例制度(平成30年〜令和9年末までの時限措置)を使うと、親族である後継者が株式を承継する場合に、100%が納税猶予対象になり、複数の後継者(最大3人)でも承継可能です。但し10年間の間に特例承継計画を都道府県に提出することが条件となっております。

細かい要件や適用対象については、国税庁ホームページをご参照ください。

リンク:国税庁

相続や事業承継を専門家に相談すべきタイミングと選び方

相続や事業承継は専門知識が必要な場面が多いため、早めに専門家に相談することでトラブルや余計な税負担を防げます。

税理士とFPの使い分け

税理士は税務の専門家として、相続税・贈与税の申告、税務調査対応、節税対策の提案を行います。特に相続財産が基礎控除を超える場合や、事業承継が必要な場合は、税理士のサポートが不可欠です。

ファイナンシャル・プランナー(FP)は、家計全体のバランスや制度活用の観点からアドバイスを提供します。税理士に相談する一歩前の段階で相談することで、有効的な対応を税務以外の観点からもアドバイスが可能です。例えば生前贈与制度の活用提案や家族信託の提案、生命保険や、不動産を活用した相続対策をライフプランニングを含めた相続を受け取る側の目線で包括的な提案が得意分野です。

トラブルを未然に防ぐためにも、必要に応じて専門家へ早めの相談をしましょう。

早めの相談がトラブルを防ぐ理由

相続対策の基本は「亡くなる前から対策すること」が最も重要です。生前対策により、相続税の軽減だけでなく、家族間のトラブルも防ぐことができます。準備不足で起きやすい典型的なトラブルとして、遺産分割協議の長期化、相続税の負担増、必要書類の不備による手続き遅延などがあります。

早いうちから意志の共有を家族にはしておき、60歳を過ぎたら基本的な相続対策を検討し始めましょう。特に資産が多い場合や、基礎控除を超えて、相続税がかかる可能性が高くなります。また現金が少なく大半の資産が土地(不動産)の場合は、分け方にトラブルが起きるかもしれません。各家庭の状況を考慮し、より早めの対策が必要です。

まとめ

相続や事業承継は「流れの理解」「税金の仕組み把握」「トラブル回避の準備」が大切です。早めに行動することで、家族の安心や事業の存続につながります。

相続や事業承継は「流れの理解」「税金の仕組み把握」「トラブル回避の準備」が大切です。複雑な手続きが多いため大変と思われがちですが、早めの情報収集と専門家との連携により、家族の安心と事業の存続を実現できます。

まずは全体像を把握し、自分の状況に合った対策を検討することから始めましょう。

売らないFP コーパス

あなたに寄り添ってお悩みを解決できる

信頼できる独立系FPだけを紹介するサービスです

特定の商品を売ることを目的とせず、

あなたのお金の相談に真摯に応えられるFPとマッチング!

もうFP選びで失敗したくない方へ

売らないFPコーパス

あなたに寄り添って解決できる

信頼できる独立系FPだけを

紹介するサービスです

特定の商品を売ることを目的とせず、

あなたのお金の相談に真摯に応えるFPと

マッチング!

監修者情報:芳川 宏輔

株式会社ウィンカム

CFP認定ファイナンシャルプランナー

金融商品・保険商品を一切販売せずコンサルティングに徹するFP。

保険・住宅ローン・資産運用・NISA等サポートは多岐に渡る。

年間100回以上の面談を実施し、延べ相談実績は300回を超える。

- 当該資料は信頼できる情報、データをもとにNonTired株式会社が作成しておりますが、正確性・完全性に関して当社が保証するものではありません。

- 当該資料に記載された情報、意見は作成時点のものであり、その後の情勢の変化などによって予告なく変更することがあります。

- いずれの情報、データ、意見は将来の傾向などを保証もしくは示唆するものではありません。

- この資料は、投資行動や意思決定を推奨するものではなく、利用者はご自身の責任において活用してください。

- 当該資料に係る一切の権利は引用部分を除いて弊社に所属し、いかなる目的であれ当該資料の一部または全部の無断での使用・複製は固くお断りします。