2025年現在、話題になっている【プラチナNISA(高齢者向けNISA)】の内容や今後の展望について、現役の独立系有料相談FPとして活動しているFPが解説致します。

2024年にスタートした新しいNISA制度(少額投資非課税制度)は、非課税枠の拡充や恒久化により、幅広い世代の資産形成を後押しする仕組みとして注目されています。※NISA制度についてはこちら

2024年6月末時点の累計口座数は約2,427万口座と増加の一方です。特に30代の普及率が高く、約31.2%に達しています。また、20代や40代でも普及率が大きく上昇しており、若年層を中心にNISA制度の利用が広がっていることが示されています。また2024年の年間買付額は、成長投資枠で約12.5兆円、つみたて投資枠で約5.0兆円、合計で約17.5兆円に達しました。これは前年から約49%の増加となっており、家計の資産形成が加速しています。

その一方で、60代以降の利用が少ないのが現状のNISAの課題です。そこで最近注目されているのが「プラチナNISA」という新たな構想です。これは現役世代(18歳~50歳)向けのNISAとは異なり、主に高齢者層を対象とした新しい制度として検討されています。※2025年4月末時点での構想であり、正式決定はしていません

プラチナNISAとは?

「プラチナNISA」は、まだ正式に導入された制度ではありません。2025年の税制改正に向けた議論の中で、与党や一部の経済団体が提言している構想で以下のような内容が検討されています。

- 対象者:65歳以上など、一定の年齢以上の高齢者層

- 目的:高齢者が保有する金融資産(総額で1,000兆円以上とも言われる)を、投資に振り向け、経済活性化につなげる

- 制度設計の方向性:新NISAとは別枠の非課税制度とする案や、長期安定型の運用商品を対象とする案が出ている

なぜ今、高齢者向け投資制度なのか?

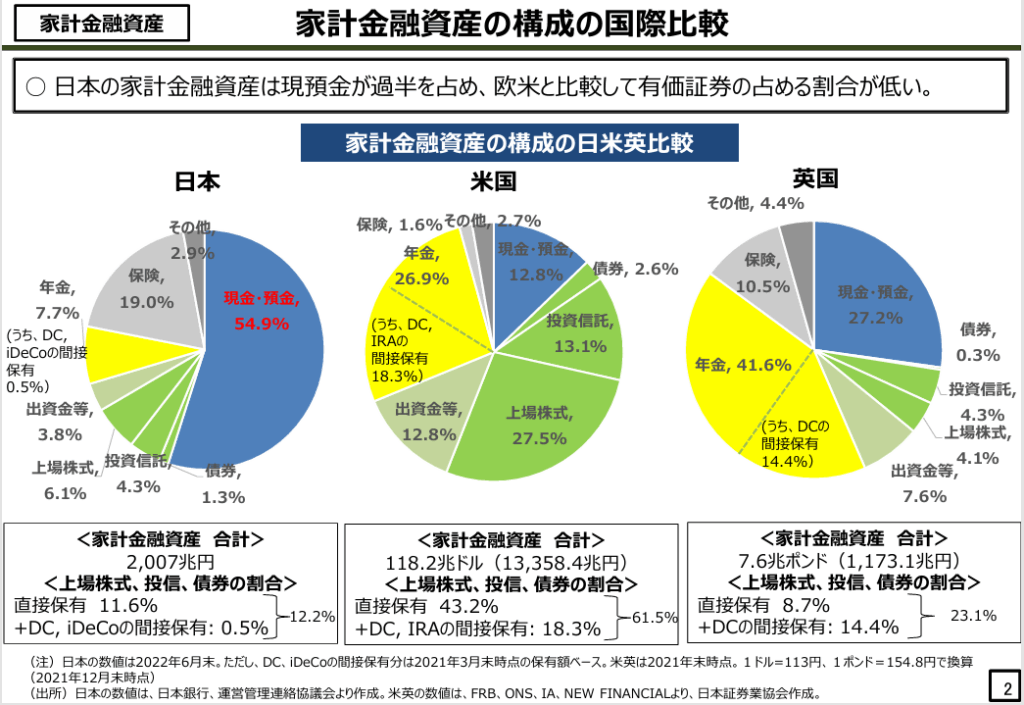

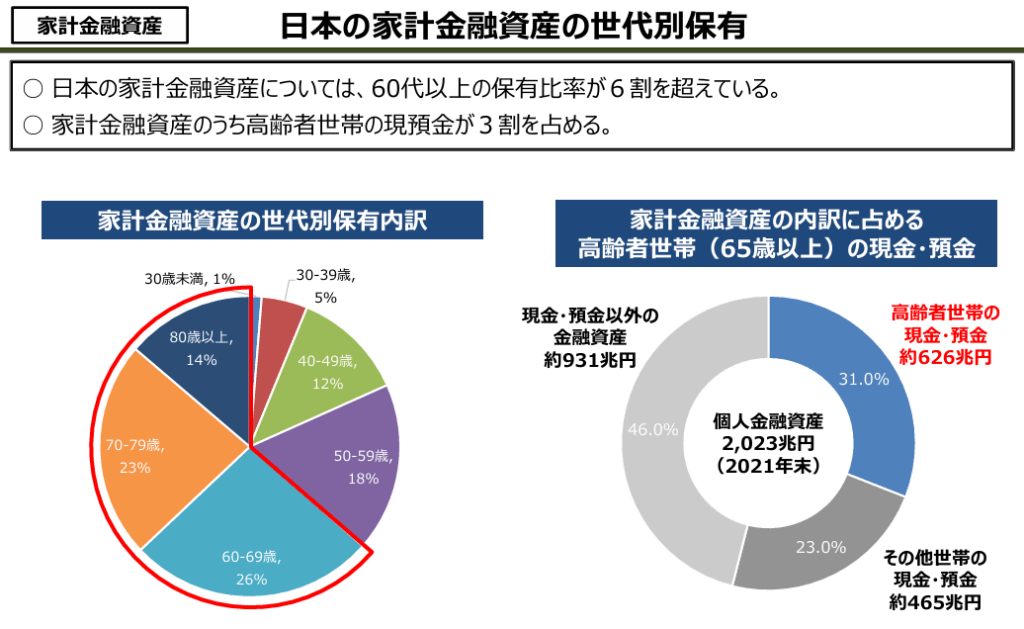

現在、日本の家計金融資産の約60%以上を60歳以上の世代が保有していると言われています。しかし、その多くが預貯金にとどまっており、投資には回っていません

一方で、物価上昇や超高齢社会を背景に、自助努力による資産活用の必要性が高まっています。そこで政府は、「貯蓄から投資へ」の流れを高齢者にも広げ、資産をより積極的に活用してもらう仕組みを模索しているのです。ここからは著者の推測となりますが、これはあくまでも建前であり、裏の狙いとして、この預貯金を市場に引っ張り出すことで、経済を活性化していくことがひとつめの狙いではないかと考えられます。

また、もう一つの裏の狙いは相続前の資産活用を促すことが、社会保障の負担軽減や、相続時の資産移転の円滑化にもつながると期待されています。銀行に預けていれば金額が把握でき、相続税の計算が出来ますが、タンスに隠されている状態では把握することができません。

プラチナNISAの概要について

今回のプラチナNISAで論点になっているのが、毎月分配型投資信託が対象になっている点です。

現行のNISAは、毎月分配型の投資信託は対象外でした。毎月分配型と聞いて、「毎月分配があるなんて素晴らしい」と思うかもしれません。この分配金が「元本が生み出した値上がり益、配当金」であるならまだいいのですが、毎月分配型の投資信託の中には、「元本を取り崩して、分配金として出している」ものが多いので注意が必要です。

ただ基本的に分配金だけでなく、積立しているものの一部売却であれ資産運用の一部払い出しについては、長期分散投資の観点からはオススメできません。

ただ高齢世代においては、年金だけで生活を賄うのは難しいため、資産運用や預貯金から取り崩して生活費に充当することは必要なことです。この時に、毎月分配型を使うのか、資産運用の一部を定率で引き出すのかは検討する必要があります。

毎月分配型の中で分配金の頻度が高いファンドほど、運用や管理の手間がかかるため、信託報酬(運用コスト)が高くなる傾向があります。また毎月お金が入ってくることで「利益が出ている」と錯覚しやすく、実際は評価損が出ていても気づきにくい点も注意が必要です。

しっかりと理解した上で、何をどう選択するのかが重要になってくる中で、金融知識が高くない高齢世代が「プラチナNISAなんか良さそう」と手を出すにはリスクが高いのではないでしょうか?

メリットと課題

プラチナNISAに期待される効果:

- 高齢者の資産を活かし、経済活動に資金を循環させる

- 年金に加えた投資収入で、より豊かな老後生活を支援

- 相続前の資産移転や消費促進による税収効果

一方で、以下のような課題も懸念されています:

- 投資未経験の高齢者がリスク商品に手を出すことへの懸念

- 毎月分配型の投資信託のリスク

- 制度の複雑化による混乱

- 若年層と高齢層の間での公平性をどう担保するか

今後の展望

プラチナNISAは、あくまで「構想」段階ではあるものの、政府与党の税制調査会などで具体的な制度設計の議論が進んでいます。2025年度の税制改正に向けた動きの中で、その行方に注目が集まります。

高齢化が進む日本において、資産をどう活かすかは個人だけでなく社会全体の課題でもあります。プラチナNISAがその一つの解決策となるのか、今後の動向を見守る必要がありそうです。

売らないFP コーパス

あなたに寄り添ってお悩みを解決できる

信頼できる独立系FPだけを紹介するサービスです

特定の商品を売ることを目的とせず、

あなたのお金の相談に真摯に応えられるFPとマッチング!

もうFP選びで失敗したくない方へ

売らないFPコーパス

あなたに寄り添って解決できる

信頼できる独立系FPだけを

紹介するサービスです

特定の商品を売ることを目的とせず、

あなたのお金の相談に真摯に応えるFPと

マッチング!

監修者情報:芳川 宏輔

株式会社ウィンカム

CFP認定ファイナンシャルプランナー

金融商品・保険商品を一切販売せずコンサルティングに徹するFP。

保険・住宅ローン・資産運用・NISA等サポートは多岐に渡る。

年間100回以上の面談を実施し、延べ相談実績は300回を超える。

- 当該資料は信頼できる情報、データをもとにNonTired株式会社が作成しておりますが、正確性・完全性に関して当社が保証するものではありません。

- 当該資料に記載された情報、意見は作成時点のものであり、その後の情勢の変化などによって予告なく変更することがあります。

- いずれの情報、データ、意見は将来の傾向などを保証もしくは示唆するものではありません。

- この資料は、投資行動や意思決定を推奨するものではなく、利用者はご自身の責任において活用してください。

- 当該資料に係る一切の権利は引用部分を除いて弊社に所属し、いかなる目的であれ当該資料の一部または全部の無断での使用・複製は固くお断りします。