2024年から始まった新NISAは、株式投資や投資信託をより有利に運用できる制度として大きな注目を集めています。

そんな新NISAも2年目に突入し、「このままの投資方針でいいのか?」と悩む方が増えてきました。

本記事では2年目だからこそ知っておくべき注意点や、運用成績を伸ばすコツをわかりやすく解説します。

監修者情報:芳川 宏輔

株式会社ウィンカム

CFP認定ファイナンシャルプランナー

金融商品・保険商品を一切販売せずコンサルティングに徹するFP。

保険・住宅ローン・資産運用・NISA等サポートは多岐に渡る。

年間100回以上の面談を実施し、延べ相談実績は300回を超える。

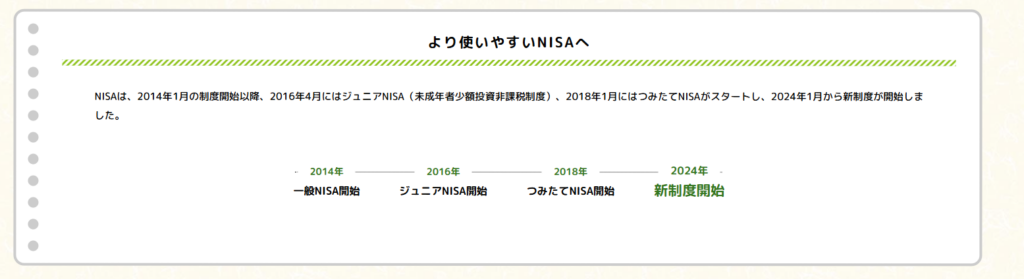

新NISA(現行制度)のおさらい

先に2024年以前の一般NISA・つみたてNISAと、2024年からの新NISAについて簡単にまとめておきます。

これまでのNISAの変遷は下図のようになっており、2024年度から現行制度が開始しています。

| つみたてNISA (2023年まで) | 一般NISA (2023年まで) | 新NISA (2024年~) | |

|---|---|---|---|

| 年間投資枠 | 40万円 | 120万円 | つみたて投資枠:120万円 成長投資枠:240万円 |

| 非課税期間 | 20年 | 5年 | 無期限 |

| 生涯投資枠(最大投資額) | 800万円 | 600万円 | 合計1,800万円 (うち成長投資枠1,200万円) |

| 制度の恒久化 | 2024年まで | 2028年まで | 恒久化(終了時期なし) |

| 投資可能商品 | 長期投資向け投資信託 | 株式、ETF、投資信託、REIT等 | つみたて投資枠: 長期投資向け投資信託 成長投資枠: 株式、ETF、投資信託、REITな等 |

| 口座開設年齢 | 18歳以上 | 18歳以上 | 18歳以上 |

新NISAでは非課税期間が「無期限」となり、年間投資枠と総投資枠が大幅に拡充されました。

また、つみたて投資と成長投資枠が併用できる柔軟な制度になっています。

NISA2年目にやるべきこと

1年目の運用結果を分析

まずは1年目の投資成果を振り返りましょう。

場合によってはポートフォリオを見直すことも重要です。

オルカン

例えば、先進国株式・全世界株式(オールカントリー)に投資していた人は、2024年1年目の成績が良かったかもしれません。

実際に私のお客様も2024年からNISAを始めた方は総じていい結果で終わりました。

しかし、値動きは常に波があります。

2024年7~8月の円高・株安の局面では、オールカントリーに投資していた人は約17%の基準価格下落を経験しました。

クライアントにはリスクリターンについて説明をし、腹落ちした上で投資をスタートしていただいておりますが、人によっては頭では理解していても、下落局面で慌ててしまった方もいらっしゃいました。

債券

もし値動きを抑えたいのであれば、債券はあまり注目されていませんが、おすすめです。

債券は株式と値動きが違うので、分散投資でリスクをコントロールする効果があります。

こうした状況を踏まえ、資産配分のバランスを見直し、株式と債券の比率を再考することも選択肢の一つです。

積み立て投資額の再調整

1年目の結果を振り返ったら、次に積み立て投資額の見直しです。

1年目の金額をそのまま継続できれば良いですが、結婚・出産や住宅購入、教育費の増加や仕事の変化などライフイベントによっては、1年目と同じ金額を積み立てていくのが難しい場合もあるでしょう。

とにかく無理をしないことが大切です。

例えば、1年目は毎月30万円投資し、年間360万円の枠を埋めたとしても、2年目も同じ金額を続けることが家計を圧迫するようであれば、見直しを検討しましょう。

無理をして投資することで、自分のやりたいことを我慢するのは本末転倒です。

私自身も今後住宅購入などが控えていることから、2年目の積立額は1年目より減額しました。

無理して投資に回し後から引き出すのであれば、使う予定のあるお金は先に確保しましょう。

家計の見直し

とは言え2年目も積み立て額を確保、もしくは少しでも増額するためには、家計の見直しも有効です。

- 固定費の削減: 通信費の見直し、不要なサブスクの解約、使っていないジムの退会など

- 保険の見直し: 家族構成の変化などにより、過剰な保障に入っていないか確認

家賃を下げたり、食費を切り詰めることは簡単ではありません。

生活費の質の低下は、人生の満足度を下げてしまいます。

無理してQOLを下げる必要はありません。

ですが、使っていないサブスクや削れる部分などは家計の中で無駄な支出を見直すことで、より余裕を持って投資ができるようになります。

特定口座からNISA口座への移行

また見落としがちなのが、特定口座➡NISA口座への以降です。

仮に1年目にNISA枠を使い切り、特定口座で投資をしている方は、2年目は特定口座の資産をNISA口座に移すことを検討しましょう。

特定口座の利益には20.315%の税金がかかるため、2年目のNISA枠(360万円)が余っているならば税金を払ってでも一度現金化し積極的に移す方が効率的です。

※ただし、2年目も持ち出しで、360万円を上限まで使う予定がある場合は、無理に移さずそのままにしておきましょう。

また、2024年以前に投資していた一般NISAの非課税枠が期限切れになる場合も、このタイミングでNISAに移行するのが良いでしょう。

NISA2年目の注意点

利益をすぐに引き出さない

また1年目の運用で利益が出たからといって、すぐに引き出すのは禁物です。

複利の効果を最大限活かすためには、運用で得た利益も再投資し、さらに資産を増やすことが重要です。

1年目の振り返りをしたタイミングや特定口座から移行する際に、特に注意が必要です。

特定口座からの移行の際は、一度売却した後は、速やかにNISA口座に入れましょう。

新規で面談をした際に「1年目プラスだったので、プラスになった分は引き出して使おうと思っていますが、いいでしょうか?」といったご質問を頂くことがあります。

どうしても必要なお金でなければ、引き出すことはおすすめしません。

新しい投資商品への誘惑に注意

2年目になると「NISAを1年やったし、他に新しい投資商品はないか?」と考える方が多いですが、これは危険です。

最近では、仮想通貨やNFTなど新興の投資商品について聞かれることも多くなりました。

ですが資産運用は長期投資が基本です。

「飽きたから」といって投資商品を変えるのではなく、2年目も淡々とNISAで積み立てを続けることが重要です。

特に投資に慣れてきたタイミングが一番危険です。

個別株や信用取引などもやってみたいのであれば引き留めることはしませんが、あくまでも「失ってもいいお金」でやることをおすすめします。

また投資先として不動産投資も選択肢として挙がってきますが、不動産投資のメリットデメリット、リスクリターンを十分考慮した上で、検討しましょう。

安易に飛びついてはいけません。

周囲の情報に流されない

1年目に「360万円の上限まで投資できた」「2年目も上限まで投資する予定」などと周りから聞いても、焦る必要はありません。

そもそも収支状況やライフイベントは人によって全然違います。

周りに流され2年目無理をして積み立てをする必要はありません。

自分のライフイベントや日々の収支に応じて、無理のない範囲で積み立て額を決めましょう。

また運用成績についても、投資商品・期間・始めた時期によってバラつきが大きいので、気にしないことです。

昨今、YouTubeやSNSでは様々な投資商品の情報が溢れています。

新しい商品が魅力的に見えるかもしれませんが、基本的には1年目に始めたポートフォリオを継続することをおすすめします。

大幅な商品入れ替えや目新しいものに手を出すのは慎重に考えましょう。

まとめ

コツコツが肝要

NISA2年目も淡々と。コツコツが勝つコツです。

この記事を参考に、今の状況に合った行動を始め、豊かな将来のために種まき、水やりを続けましょう。

NISA制度を活用することは将来の資産形成のために重要ですが、枠が2つになるなど制度が理解しづらかったり、選べる投資商品が増えたことで、逆に迷ってしまう方も多くいらっしゃいます。

コーパスという選択肢

商品販売をしないコーパスだからこそ、公平中立な立場からアドバイスを提供することが可能です。

NISAが気になる方、何となく始めてはいるけど、専門家に詳しく聞きたい方はぜひコーパスにお問い合わせください。

売らないFP コーパス

あなたに寄り添ってお悩みを解決できる

信頼できる独立系FPだけを紹介するサービスです

特定の商品を売ることを目的とせず、

あなたのお金の相談に真摯に応えられるFPとマッチング!

もうFP選びで失敗したくない方へ

売らないFPコーパス

あなたに寄り添って解決できる

信頼できる独立系FPだけを

紹介するサービスです

特定の商品を売ることを目的とせず、

あなたのお金の相談に真摯に応えるFPと

マッチング!

監修者情報:芳川 宏輔

株式会社ウィンカム

CFP認定ファイナンシャルプランナー

金融商品・保険商品を一切販売せずコンサルティングに徹するFP。

保険・住宅ローン・資産運用・NISA等サポートは多岐に渡る。

年間100回以上の面談を実施し、延べ相談実績は300回を超える。

- 当該資料は信頼できる情報、データをもとにNonTired株式会社が作成しておりますが、正確性・完全性に関して当社が保証するものではありません。

- 当該資料に記載された情報、意見は作成時点のものであり、その後の情勢の変化などによって予告なく変更することがあります。

- いずれの情報、データ、意見は将来の傾向などを保証もしくは示唆するものではありません。

- この資料は、投資行動や意思決定を推奨するものではなく、利用者はご自身の責任において活用してください。

- 当該資料に係る一切の権利は引用部分を除いて弊社に所属し、いかなる目的であれ当該資料の一部または全部の無断での使用・複製は固くお断りします。